Sei alla ricerca di una soluzione sicura per investire il tuo denaro? In Italia come ben saprai i Buoni Fruttiferi Postali rappresentano un’opzione attraente! Questi strumenti offerti da Poste Italiane combinano sicurezza e rendimenti interessanti, rendendoli una scelta popolare tra gli investitori. Nella seguente guida, esploreremo i vantaggi dei Buoni Fruttiferi Postali, discutendo delle diverse opzioni disponibili, delle strategie per massimizzare i rendimenti e dei consigli pratici per un investimento ponderato. Scopriremo come questa forma di investimento può contribuire alla crescita sicura del tuo capitale nel panorama finanziario attuale.

| 🔴 Strumento | Buoni Fruttiferi Postali |

| 🔴 Tipologie | BOT – CCT – BTP |

| 🔴 Rendimento | < 1% annuo |

| 🔴 Alternative | ETF Obbligazionari |

Indice

Cosa sono i Buoni Postali?

I buoni postali sono strumenti di risparmio emessi dallo Stato tramite il sistema postale. Sono considerati investimenti sicuri o comunque a basso rischio, in quanto garantiti dallo Stato emittente. Gli investitori acquistano buoni postali con un valore nominale, e dopo un determinato periodo di tempo, possono riscattarli ricevendo il valore nominale più gli interessi maturati. L’interesse può essere fisso o variabile, a seconda del tipo di buono. Sono accessibili a un’ampia gamma di investitori, inclusi piccoli risparmiatori, grazie alla loro semplicità e alla minima soglia di investimento richiesta. La loro popolarità deriva dalla facilità di acquisto, disponibilità presso gli uffici postali e la percezione di sicurezza.

Come investire in Buoni Postali?

Ecco una serie di passaggi da seguire per iniziare ad investire in buoni fruttiferi postali.

- Ricerca e Informazione: Prima di investire in buoni postali, dedica del tempo alla ricerca e all’acquisizione di informazioni. Comprendi i diversi tipi di buoni disponibili, come i BOT, i CCT, i BTP, i CTZ e i BFP. Valuta le caratteristiche di ciascun tipo, come la durata, il rendimento e le condizioni di rimborso.

- Apertura di un Conto Corrente: Apri un conto presso un ufficio postale, fornendo i documenti richiesti. Assicurati che il tuo conto sia attivo e sufficientemente finanziato per coprire l’importo dell’investimento nei buoni postali che hai in mente.

- Scelta del Buono Postale Adeguato: In base alle tue esigenze finanziarie e al tuo profilo di rischio, seleziona il tipo di buono postale più adatto. Ad esempio, se cerchi un investimento a breve termine, potresti optare per i BOT, mentre se miri a una prospettiva a lungo termine, i BTP o i CCT potrebbero essere più appropriati.

- Acquisto dei Buoni Postali: Adesso procedi con l’acquisto presso la tua banca o l’ufficio postale. Compila i moduli richiesti e trasferisci i fondi dal tuo conto corrente al conto associato ai buoni. Assicurati di conservare accuratamente tutti i documenti relativi all’investimento per riferimenti futuri.

- Gestione dell’Investimento: Tieni traccia delle scadenze per assicurarti di ritirare il capitale investito e gli interessi maturati in modo tempestivo. Valuta anche la possibilità di reinvestire o diversificare il tuo portafoglio in base alle condizioni di mercato e ai tuoi obiettivi finanziari in evoluzione.

Tipologie di Buoni Postali

✔️ Buoni Ordinari del Tesoro (BOT)

Sono titoli a medio termine emessi con scadenze che variano solitamente da 3 a 12 mesi. Pagano interessi alla scadenza e sono emessi in diverse tranche durante l’anno.

✔️ Certificati di Credito del Tesoro (CCT)

Questi sono titoli a lungo termine con scadenze che possono arrivare fino a 30 anni. Pagano interessi periodicamente, e la capitalizzazione degli interessi può avvenire ogni semestre o ogni anno.

✔️ Buoni del Tesoro Poliennali (BTP)

Sono titoli a lungo termine con scadenze di 3, 5, 10, 15, 20 e 30 anni. Pagano interessi periodicamente e sono emessi con regolarità.

✔️ Buoni del Tesoro a Cedola Zero (CTZ)

Sono buoni a breve termine emessi con scadenze inferiori a 18 mesi, ma a differenza dei BOT, non pagano interessi periodicamente. Gli interessi sono capitalizzati e pagati alla scadenza.

✔️ Buoni Fruttiferi Postali (BFP)

Sono titoli a medio-lungo termine emessi da Poste Italiane. Offrono un rendimento fisso e sono spesso legati a specifiche finalità, come l’acquisto della prima casa.

✔️ Buoni Postali fruttiferi dematerializzati

Si tratta di buoni postali emessi in forma dematerializzata, cioè senza la tradizionale carta titolo. Possono avere diverse forme e scadenze.

Leggi anche: Piccoli investimenti.

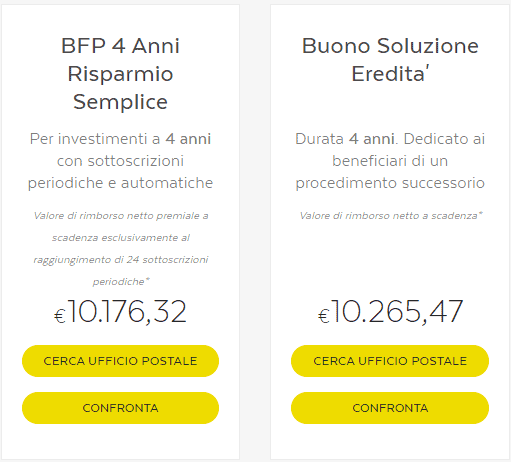

Buoni Postali Rendimento

Quanto rendono i Buoni Postali? Abbiamo effettuato una simulazione direttamente dal sito delle Poste ipotizzando di investire 10.000 Euro. Ecco cosa ne abbiamo ricavato:

Mettendo da parte il buono “Eredità”, consideriamo la soluzione offerta da Risparmio Semplice. Ebbene, dopo 24 sottoscrizioni (2 anni) il nostro rendimento netto sarà di +176 euro, circa €86 ogni anno. A ciò occorre togliere il 12,5% di tassazione e cosa rimane? Circa €70 annui. Su ben 10.000 Euro di investimento stiamo parlando di un rendimento risibile.

Buoni Postali 3×4 Simulazione

Il Buono Fruttifero Postale 3×4 offre un rendimento annuo lordo a scadenza del 2,50% e ha una durata di 12 anni. Gli interessi maturano al completamento di ogni triennio e si può richiedere il rimborso del buono in qualsiasi momento, con diritto alla restituzione del capitale investito più gli interessi maturati al compimento di ciascun triennio dopo i primi 3, 6 e 9 anni. Con un investimento iniziale di 1000 euro nel Buono Fruttifero Postale 3×4, e considerando il tasso di rendimento annuo lordo a scadenza del 2,50%, il ritorno economico sarebbe calcolato sulla base degli interessi che maturano al completamento di ogni triennio.

Buoni Postali Migliori

Ecco un elenco dei migliori Buoni Fruttiferi Postali (BFP) disponibili in sportello:

- Buoni Fruttiferi Postali per Minori: Questi buoni offrono un rendimento massimo garantito sempre al 6%, rappresentando una scelta ottimale per investimenti destinati ai più giovani.

- Buono 4 Anni Plus: Questo buono aveva precedentemente un rendimento effettivo annuo lordo a scadenza del 3%, ma ha subito una riduzione al 2%.

- Buono Rinnova: Questo buono, con una durata fino a 6 anni, è dedicato a chi rimborsa buoni fruttiferi postali scaduti. Il rendimento effettivo annuo lordo a scadenza è pari al 2,50%.

- Buono Soluzione Eredità: Destinato esclusivamente ai beneficiari di un procedimento successorio concluso in Poste Italiane, questo buono ha una durata di 4 anni e offre un rendimento annuo lordo a scadenza del 3,25%.

- Buono Risparmio Sostenibile: Questo buono permette di investire fino a 7 anni con rendimenti fissi crescenti e un tasso effettivo annuo lordo a scadenza del 2%.

Conviene investire in Buoni Postali?

L’opportunità di investire in Buoni Postali dipende dalle tue esigenze finanziarie, obiettivi e livello di rischio che sei disposto a assumere. Ecco alcuni punti da considerare:

Vantaggi

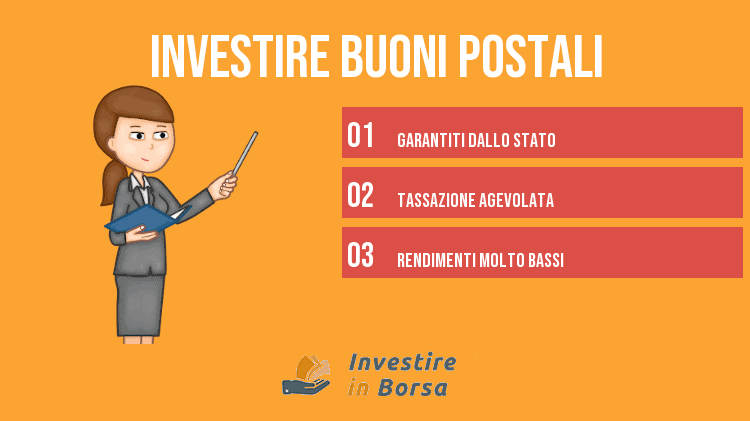

✔️ Sicurezza – I Buoni Postali sono emessi dallo Stato italiano, il che li rende generalmente considerati sicuri e a basso rischio.

✔️ Rendimento Prevedibile – I rendimenti dei Buoni Postali sono spesso fissati al momento dell’emissione, offrendo un rendimento prevedibile.

✔️ Accessibilità – Sono facilmente accessibili attraverso gli uffici postali o le banche, rendendoli una scelta conveniente per molti investitori.

✔️ Diversificazione – Possono essere utilizzati come parte di una strategia di diversificazione del portafoglio, specialmente per coloro che cercano un elemento stabile e a basso rischio.

Svantaggi

❌ Rendimento Potenzialmente Basso – I rendimenti dei Buoni Postali, sebbene sicuri, tendono ad essere più bassi rispetto ad altri strumenti finanziari che comportano un maggiore rischio.

❌ Tassazione – Gli interessi generati dai Buoni Postali sono soggetti a tassazione, il che può ridurre il rendimento netto.

❌ Inflazione – Poiché il rendimento è spesso fissato, potrebbe non essere sufficiente a superare l’inflazione, riducendo il potere d’acquisto nel tempo.

❌ Vincoli di Liquidità – Alcuni Buoni Postali hanno vincoli di liquidità, il che significa che potresti non essere in grado di accedere ai tuoi fondi prima della scadenza senza perdere parte degli interessi.

Alternative ai Buoni Postali

Di seguito una lista di investimenti alternativi, caratterizzati da un basso grado di rischio e pertanto comparabili ai buoni postali:

- Conti Deposito: Già citati in precedenza, sono un’opzione sicura e con rendimenti leggermente superiori ai Buoni Fruttiferi. In soldoni, un 1,10% netto contro lo 0,5% offerto dalle poste. Certo, investire meno di 5.000 Euro non ha senso. In ogni caso la protezione è molto alta e non si sono registrati casi di truffe perpetuate dalle banche che offrono questo servizio.

- Obbligazioni: Investire in obbligazioni è un modo sicuro per proteggere il nostro capitale, trattandosi di strumenti finanziari solidi e sicuri. Tuttavia, anche in questo caso, abbiamo a che fare con rendimenti praticamente nulli.

- Fondi comuni: In questo caso il livello di rischio aumenta (anche se di poco). Non ci sarà la sicurezza di avere i “soldi in banca” ma tradizionalmente questi Fondi comuni sono sicuri e garantiscono un rendimento discreto. Il costo di accesso è più basso rispetto alle obbligazioni, anche 500 Euro vanno bene per iniziare e la scelta è molto ampia.

❌ SUGGERIMENTO ❌ Gli ETF Obbligazionari rappresentano la soluzione più adatta per investire in modo sicuro il nostro capitale, grazie ad un rapporto richio/rendimento accettabile. Suggeriamo di dare uno sguardo ai migliori ETF negoziabili su eToro e trovare quello più adatto alle tue esigenze!

Clicca qui per scoprire tutti gli ETF presenti su eToro

Conclusioni

Conviene davvero investire in Buoni postali? Con questa guida noi di InvestireInBorsa abbiamo chiarito che se il nostro unico parametro è la sicurezza del denaro allora si, attivare un Buono fruttifero può rappresentare una valida soluzione. Tuttavia, se vogliamo anche un rendimento minimo per il nostro capitale, ecco che bisogna guardare altrove.

Lascia un Commento